线性规划模型及概念

- LP标准型:(m rows × n columns)

maxs. t.z=j=1∑ncjxjj=1∑naijxj=bi,i=1,2,…,mxj≥0,j=1,2,…,n

几种特殊情况下的标准化方法:

- 目标函数为 min:minZ=max(−Z)

- bi<0:等式两边同乘(-1)

- 约束条件为不等式:引入松弛变量

- 变量无约束:令 x=x′−x′′ ,则有 x′,x′′>0

注:若同时含两个及以上变量无约束,可利用形如 x1=x1′−x′′、x2=x2′−x′′ 来减少变量个数

- 变量 ≤0:令 x′=−x ,则有 x′≥0

注:引入新变量时要将新变量回代到方程组中

例:x0≥1→x1=x0−1≥0,需回代 x0=x1+1

若 K 是 n 维欧式空间的一个点集,∀x1,x2∈K,则 X=αX1+(1−α)X2(0≤α≤1),X∈K,称K为凸集。

凸集判断方法:任意两点连成一条直线,均在区域内可判断为凸集,否则不是。

灵敏度分析

- 灵敏度:系统因周围环境变化显示出来的敏感程度

- 两个问题:

- 参数中的一个或多个发生变化,现行最优方案会发生什么变化?

- 将这些参数的变化控制在什么范围内,原最优解仍最优?

基本性质

- 若线性规划问题存在可行域,则为凸集(图解法便于理解)

- 标准型LP问题一定有基解

- 若线性规划问题存在多个最优解,至少有两个相邻的基可行解(图解法,目标函数移动到最高点时与边界重合。

图解法

将标准型化为典式,其s.t.系数矩阵需含有与约束条件个数相同的同阶满秩单排列方阵。

例:

⎩⎨⎧100010001a11a21a31a12a22a32a13a23a33⎭⎬⎫

注:原方程中s.t.约束条件在图中表现形式为取等时的函数图像。

一般绘制函数图像时仅有 2 ∼ 3 条坐标轴可供选择(直角、空间坐标系),故只在线性规划问题决策变量数为 2 或 3 时考虑使用图解法。这里仅对直角坐标系进行讨论。

- 可行解:满足约束条件的解

- 可行域:所有可行解构成的集合

- 最优解:使目标函数最大的可行解

- 基解:非基变量 XN=0 ,为LP关于确定的基B的解

在图像中,约束条件函数图像上的点满足引入松弛变量为0的要求;而处于坐标轴上的点又满足至少一个决策变量为0的要求;因此,在直角坐标系中,图像上所有包含坐标轴与函数图像的交点,均为基解,因为其等价于非基变量为0。

然而,基解并不一定可行,因为它仅对非基变量提出非负的要求,而未对基变量做出要求,基变量仍需要“非负”的约束。

线性规划模型求解及应用

MATLAB求解

1. 基于求解器求解

minxfTx

s. t.⎩⎨⎧A⋅x≤b,Aeq⋅x=beq,lb≤x≤ub.

| 符号 |

说明 |

| f |

价值向量 |

| b |

资源向量 |

| A |

不等式约束矩阵 |

| Aeq |

等式约束矩阵 |

*f,x,b,beq,lb,ub为列向量

1

2

3

| [x,fval] = linprog(f,A,b);

[x,fval] = linprog(f,A,b,Aeq,beq);

[x,fval] = linprog(f,A,b,Aeq,beq,lb,ub);

|

其中 x 将返回决策向量最优解,fval 将返回最优值

2. 基于问题求解

先用向量和表达式构造优化问题,再用 solve 函数求解。

3. 对比

例:

maxs. t.z=2x1+3x2−5x3⎩⎨⎧x1+x2+x3=7,2x1−5x2+x3≥10,x1+3x2+x3≤12,x1,x2,x3≥0.

解:

- 基于求解器求解

首先,转化为MATLAB标准型:

nw=−2x1−3x2+5x3

s. t.⎩⎨⎧[−2153−11]x1x2x3≤[−1012],[1,1,1]x1x2x3T=7,000T≤x1x2x3T.

1

2

3

4

5

6

| clc, clear, f = [-2; -3; 5];

a = [-2, 5, -1; 1, 3, 1]; b = [-10; 12];

aeq = [1, 1, 1]; beq = 7;

lb = zeros(3, 1)

[x, y] = linprog(f, a, b, aeq, beq, lb);

x, y = -y

|

- 基于问题求解

1

2

3

4

5

6

7

8

| clc, clear

prob = optimproblem('ObjectiveSense', 'max');

x = optimvar('x', 3, 'LowerBound', 0);

prob.Objective = 2 * x(1) + 3 * x(2) - 5 * x(3);

prob.Constraints.con1 = x(1) + x(2) + x(3) == 7;

prob.Constraints.con2 = 2 * x(1) - 5 * x(2) + x(3) >= 10;

prob.Constraints.con3 = x(1) + 3 * x(2) + x(3) <= 12;

[sol, fval, flag, out] = solve(prob), sol.x

|

数学规划——可转化为线性规划的问题

例1:

mins. t.i=1∑nci∣xi∣Ax≤b.

取 ui=2xi+∣xi∣,vi=2∣xi∣−xi ,问题可转化为:

mins. t.i=1∑nci(ui+vi){A(u−v)≤bu,v≥0.

可进一步改写为:

mins.t.i=1∑nci(ui+vi)⎩⎨⎧[A,−A][uv]≤b,u,v≥0.

注:对于带绝对值的线性规划问题,为提高求解效率,尽量先手工进行线性化,再使用软件求解。

例2:

ximin{yimax∣εi∣},其中 εi=xi−yi

取 v=yimax∣εi∣ ,转化为:

mins.t.v{x1−y1≤v,x2−y2≤v,…,xn−yn≤vy1−x1≤v,y2−x2≤v,…,yn−xn≤v

将给定的问题转化为标准形式需要引入松弛变量。 由于约束条件是 ≤ 类型,我们为每个不等式引入一个非负的松弛变量。 假设有 n 个 xi 和 yi 变量对。 引入 2n 个松弛变量,记为 si 和 ti (i=1,…,n),所有松弛变量均非负,问题可以改写为:

最小化: v

服从约束条件:

xi−yi+si=v(i=1,...,n)

yi−xi+ti=v(i=1,...,n)

si≥0,ti≥0(i=1,...,n)

令:

x=[x1,x2,...,xn,y1,y2,...,yn,v,s1,...,sn,t1,...,tn]T(一个3n+1维向量)

c=[0,0,...,0,1,0,...,0]T(一个3n+1维向量,只有v的系数为1)

那么目标函数为 cTx,我们可以将其表示为矩阵形式,所有变量都隐含着非负约束 x≥0。

1998年全国大学生数学建模竞赛A题

- 问题背景: 某公司拥有 M 资金,需要在 n 种资产中进行投资,以期获得最大收益并最小化风险。

- 资产特征: 每种资产 Si (i=1,2,…,n) 具有以下特征:

- 平均收益率:ri

- 风险损失率:qi

- 交易费率:pi (当购买额不超过 ui 时,按 ui 计算交易费;超过则按实际购买额计算)

- 风险度量: 投资组合的总体风险定义为所投资资产中最大风险损失率的最大值。

- 无风险投资: 存在一种无风险投资,即银行存款,利率为 r0=0.05,无交易费用。

- 目标: 在给定资金 M 和资产特征的情况下,确定最佳的投资组合,即每种资产的投资额 xi,以最大化收益并最小化风险。

- 约束条件:

- ∑i=1nxi≤M (总投资额不超过可用资金)

- xi≥0 (投资额非负)

- 已知条件: 问题给出了 n=4 时各资产的相关数据。

| Si |

ri /% |

qi /% |

pi /% |

ui /元 |

| S1 |

28 |

2.5 |

1 |

103 |

| S2 |

21 |

1.5 |

2 |

198 |

| S3 |

23 |

5.5 |

4.5 |

52 |

| S4 |

25 |

2.6 |

6.5 |

40 |

问题分析

这是一个组合投资问题:已知市场上可供投资的 n+1 种资产(n种资金和银行)的平均收益率、风险损失率及交易费率,要求设计一种投资组合方案,将可供投资的资金分成数量不等的 n+1 份,分别购买 n+1 种资产。不同类型资产的平均收益率和风险损失率也各不相同,因此在进行投资时要同时兼顾两个目标:投资净收益和风险。

符号说明

| 符号 |

说明 |

| Si,i=0,1,⋅⋅⋅,n |

可供投资的n+1项资产,其中 S0 代表银行 |

| xi,i=0,1,⋅⋅⋅,n |

投资到资产 Si 的资金数量 |

| ri,i=0,1,⋅⋅⋅,n |

资产 Si 的平均收益率 |

| qi,i=0,1,⋅⋅⋅,n |

资产 Si 的风险损失率 |

| pi,i=0,1,⋅⋅⋅,n |

资产 Si 的交易费率 |

| ui,i=0,1,⋅⋅⋅,n |

资产 Si 的投资阈值 |

| mi,i=0,1,⋅⋅⋅,n |

投资到资产 Si 的交易费 |

| qz |

总体风险 |

模型假设

- 可供投资的金额 M 相当大

- 投资越分散,总的风险就越小,总的风险用所投资的 Si 中最大的风险表示

- 可供选择的 n+1 种资产之间相互独立

- 每种资产可购买的数量为任意值

- 当前投资周期内,ri、qi、ui(i=0,1,⋅⋅⋅,n)固定不变

- 不考虑资产交易过程中产生的的其他额外费用

模型建立

qz=max{qi∣xi>0}

si={piuipixixi≤uixi>ui

题目所给定值 ui 相对于总投资 M 很少,piui 也很少,这样购买 Si 的总收益可以简化为:

(ri−pi)xi

要使净收益尽可能大,总体风险尽可能小,这是一个多目标规划模型。

目标函数

⎩⎨⎧maxi=0∑n(ri−pi)ximin{1≤i≤nmax{qixi}}

约束条件

⎩⎨⎧i=0∑n(1+pi)xi=Mxi≥0,i=0,1,…,n

模型简化

- 实际投资中投资者承受的风险不一样,若给定一个风险值 a,使最大的一个风险 Mqixi≤a,即可找到相应投资方案,就将多目标规划转化为一个目标的线性规划。

maxi=0∑n(ri−pi)xi

s. t.⎩⎨⎧Mqixi≤a,i=0∑n(1+pi)xi=Mxi≥0,i=1,2,…,ni=0,1,…,n

- 投资者希望总盈利至少达到水平 k 以上,在风险最小的情况下寻求相应投资组合。

min{1≤i≤nmax{qixi}},

s. t.⎩⎨⎧i=0∑n(ri−pi)xi≥kM,i=0∑n(1+pi)xi=M,xi≥0,i=0,1,…,n

- 投资者在权衡资产收益和预期收益两方面时,希望选择一个令自己满意的投资组合。

minw{1≤i≤nmax{qixi}}−(1−w)i=0∑n(ri−pi)xi,

s. t.⎩⎨⎧i=0∑n(1+pi)xi=M,xi≥0,i=0,1,…,n

模型求解与分析

为简化计算,求解时不妨令 M=10000 元

模型一

maxs. t.f=[0.05,0.27,0.19,0.185,0.185]⋅x0x1x2x3x4T,⎩⎨⎧x0+1.01x1+1.02x2+1.045x3+1.065x4=M,0.025x1≤aM,0.015x2≤aM,0.055x3≤aM,0.026x4≤aM,xi≥0 (i=0,1,…,4).

a 是任意给定的风险度,没有具体准则,不同投资者有不同的风险度偏好。我们从 a=0 开始,以步长 Δa=0.001 进行循环搜索,编制程序如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

| clc, clear, close all

prob = optimproblem('ObjectiveSense','max');

x = optimvar('x',5,1,'LowerBound',0);

c = [0.05,0.27,0.19,0.185,0.185];

Aeq = [1,1.01,1.02,1.045,1.065];

prob.Objective = c*x; M = 10000;

prob.Constraints.con1 = Aeq*x == M;

q = [0.025,0.015,0.055,0.026]';

a = 0; aa = []; QQ = []; XX = []; hold on

while a<0.05

prob.Constraints.con2 = q.*x(2:end)<=a*M;

[sol,Q,flag,out] = solve(prob);

aa = [aa; a]; QQ = [QQ, Q];

XX = [XX; sol.x']; a=a+0.001;

end

plot(aa,QQ,'*k')

xlabel('$a$','Interpreter','Latex')

ylabel('$Q$','Interpreter','Latex', 'Rotation',0)

|

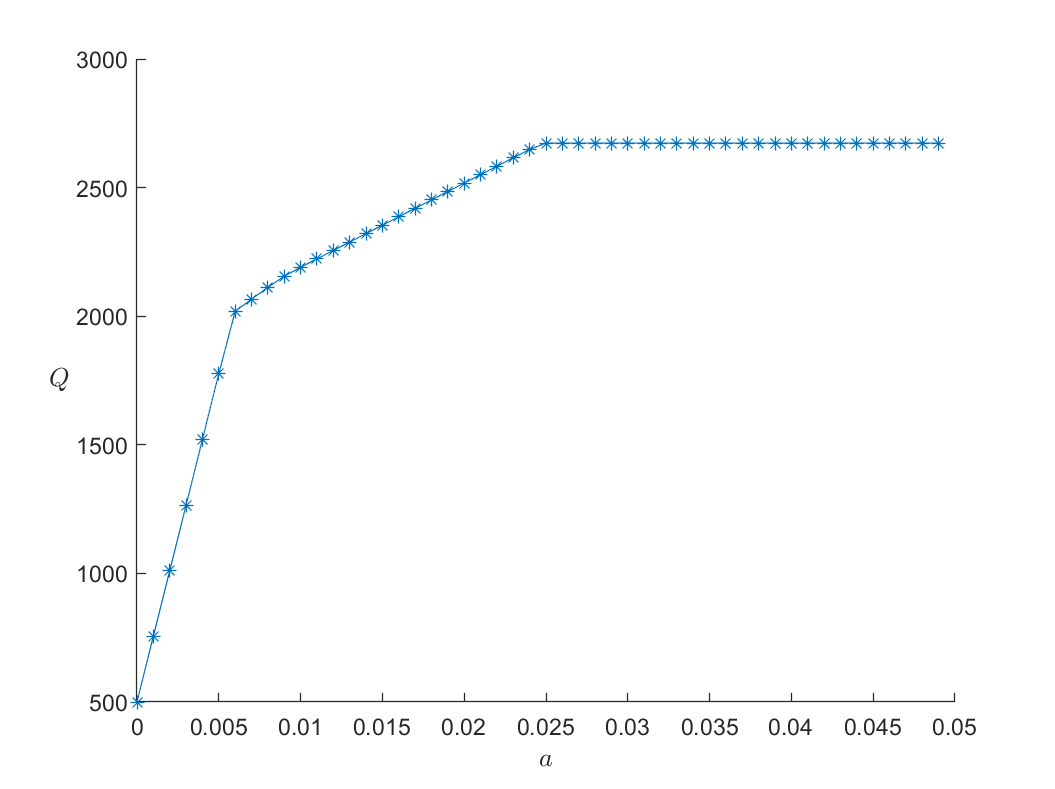

风险 a 与收益 Q 之间的关系如图:

(1) 风险大,收益也大

(2) 投资越分散,投资者承担的风险越小,这与题意一致。冒险的投资者会出现集中投资的i情况,保守的投资者则尽量分散投资。

(3) 在 a=0.006 附近有一个转折点,这点的左边风险增加得很少时,收益增长得很快;右边风险增加得很大时,收益增长得很慢。因此对于风险和收益没有特殊偏好的投资者来说,应选择曲线的转折点作为最优投资组合,大约是 a=0.6%,Q=2000,对应的投资方案为:

a=0.006,Q=2019,x0=0,x1=2400,x2=4000,x3=1091,x4=2212

模型二

取 x5=1≤i≤5max{qixi}

mins. t.x5,⎩⎨⎧x0+1.01x1+1.02x2+1.045x3+1.065x4=M,0.05x0+0.255x1+0.195x2+0.175x3+0.224x4≥kM,2.5x1≤x5,1.5x2≤x5,5.5x3≤x5,2.6x4≤x5,xi≥0,i=0,1,…,5

k是任意给定的盈利水平率,我们从 k=1 开始,以步长 Δa=0.1 进行循环搜索,编制程序如下:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

| clc, clear, close all

M = 10000;

KK = [];

VV = [];

XX = [];

for k = 0:0.01:0.25

prob = optimproblem('ObjectiveSense', 'min');

x = optimvar('x', 6, 1, 'LowerBound', 0);

prob.Constraints.con1 = x(0+1) + 1.01*x(1+1) + 1.02*x(2+1) + 1.045*x(3+1) + 1.065*x(4+1) == M;

prob.Constraints.con2 = 0.05*x(0+1) + 0.255*x(1+1) + 0.195*x(2+1) + 0.175*x(3+1) + 0.224*x(4+1) >= k*M;

prob.Constraints.con3 = 2.5*x(1+1) <= x(5+1);

prob.Constraints.con4 = 1.5*x(2+1) <= x(5+1);

prob.Constraints.con5 = 5.5*x(3+1) <= x(5+1);

prob.Constraints.con6 = 2.6*x(4+1) <= x(5+1);

prob.Objective = x(5+1);

[sol, fval, flag, out] = solve(prob);

KK = [KK, k];

VV = [VV, fval];

XX = [XX, sol.x'];

end

plot(KK, VV, '*-');

xlabel('盈利水平 k');

ylabel('风险');

title('盈利水平与风险的关系');

grid on

disp('盈利水平:');

disp(KK);

disp('对应风险:');

disp(VV);

|

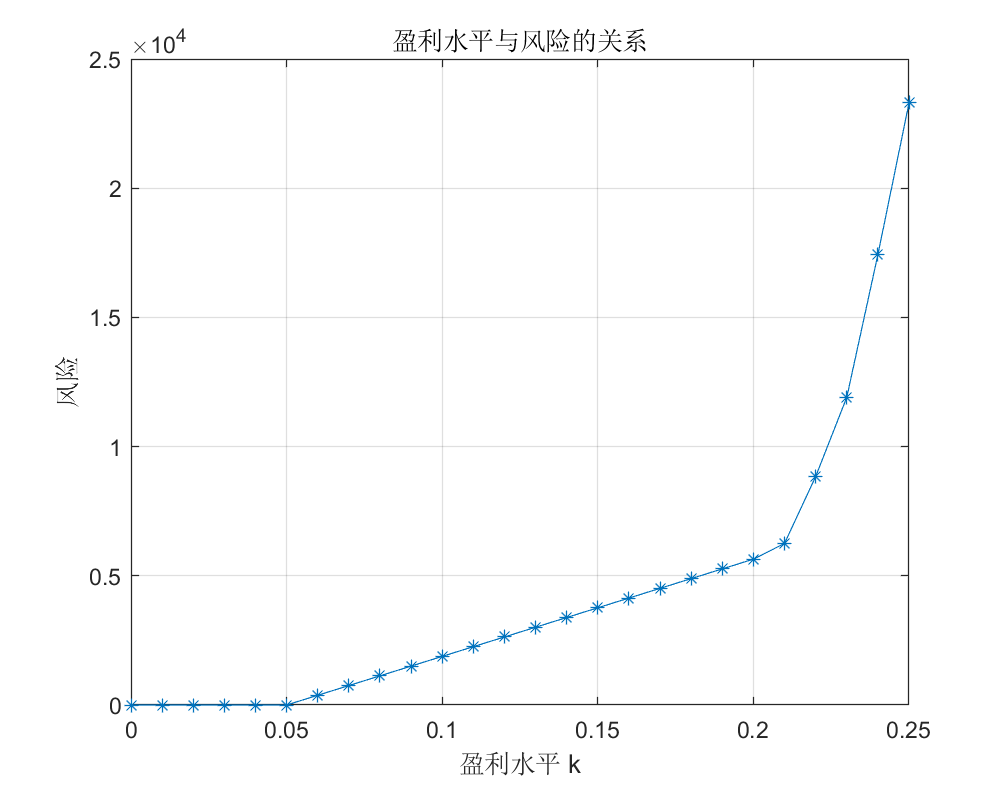

风险与盈利水平 k 之间的关系如图:

模型三

具体求解时需要将目标函数线性化,引进变量 xn+1=1≤i≤nmax{qixi} ,转化为:

mins. t.wxn+1−(1−w)i=0∑n(ri−pi)xi⎩⎨⎧qixi≤xn+1,i=0∑n(1+pi)xi=10000,xi≥0,i=1,2,…,n,i=0,1,2,…,n.

可求得当 w 取不同值时风险和收益的计算结果如下表:

| w |

0.0 |

0.1 |

0.2 |

0.3 |

0.4 |

0.5 |

0.6 |

0.7 |

0.8 |

0.9 |

1.0 |

| 风险 |

247.52 |

247.52 |

247.52 |

247.52 |

247.52 |

247.52 |

247.52 |

247.52 |

92.25 |

59.4 |

0 |

| 收益 |

2673.27 |

2673.27 |

2673.27 |

2673.27 |

2673.27 |

2673.27 |

2673.27 |

2673.27 |

2164.82 |

2016.24 |

500 |

当投资偏好系数 w≤0.7时,所对应的收益和风险均达到最大值,此时,收益为 2673.27 元,风险为 247.52 元,全部资金均用来购买资产 S1 ;当 w 由 0.7 增加到1.0 时,收益和风险均呈下降趋势;特别地,当 w=1.0 时,收益和风险均达到最小值,收益为 500 元,风险为 0 元,此时应将所有资金全部存入银行。

为更好地描述收益和风险的对应关系,可将 w 的取值进一步细化,重新计算的部分数据如表所示:

| w |

0.766 |

0.767 |

0.810 |

0.811 |

0.824 |

0.825 |

0.962 |

0.963 |

1.0 |

| 风险 |

247.52 |

92.25 |

95.25 |

78.49 |

78.49 |

59.4 |

59.4 |

0 |

0 |

| 收益 |

2673.27 |

2164.82 |

2164.82 |

2105.99 |

2105.99 |

2016.24 |

2016.24 |

500 |

500 |

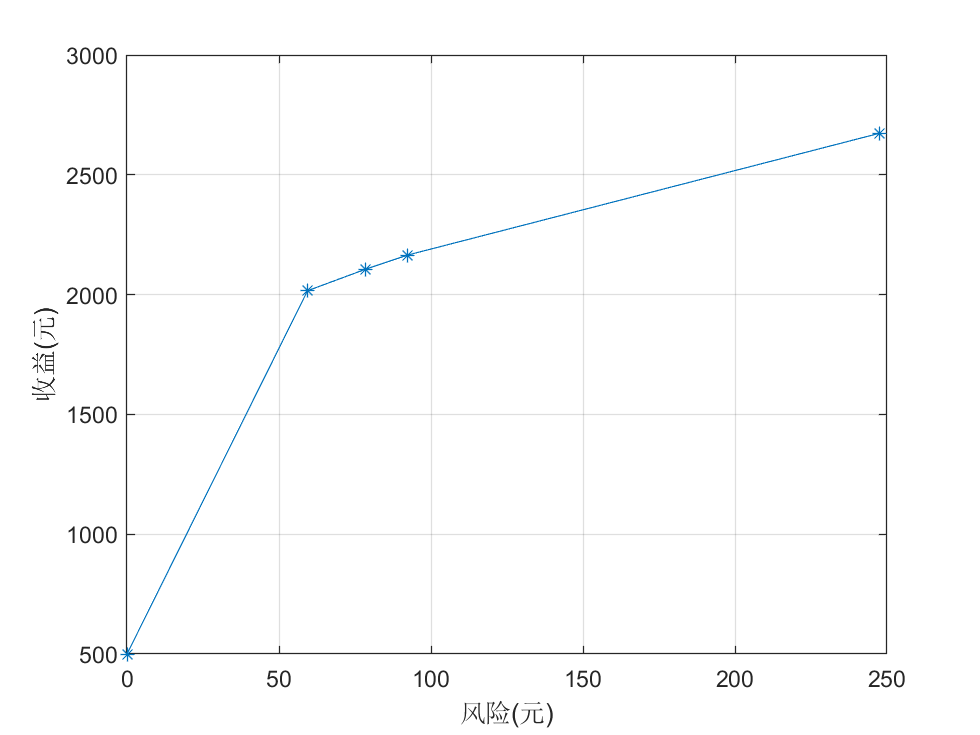

绘制收益和风险的函数关系图像如图所示:

投资的收益越大,风险也越大。投资者可以根据自己对风险喜好不同的,选择合适的投资方案。曲线的拐点坐标约为 (59.4, 2016.24) ,此时对应的投资方案是购买资产S1、S2、S3、S4的资金分别为2375.84 元、3959.73 元、1079.93 元和2284.46 元,存入银行的资金为 0 元,这对于风险和收益没有明显偏好的投资者是一个比较合适的选择。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

| clc, clear, close all, format long g

M = 10000; prob = optimproblem;

x = optimvar('x', 6, 1, 'LowerBound', 0);

r = [0.05, 0.28, 0.21, 0.23, 0.25];

p = [0, 0.01, 0.02, 0.045, 0.065];

q = [0, 0.025, 0.015, 0.055, 0.026]';

w = [0.766, 0.767, 0.810, 0.811, 0.824, 0.825, 0.962, 0.963, 1.0];

V = [];

Q = [];

X = [];

prob.Constraints.con1 = (1 + p) * x(1:end - 1) == M;

prob.Constraints.con2 = q(2:end) .* x(2:end - 1) <= x(end);

for i = 1:length(w)

prob.Objective = w(i) * x(end) - (1 - w(i)) * (r - p) * x(1:end - 1);

[sol, fval, flag, out] = solve(prob);

xx = sol.x;

V = [V, max(q .* xx(1:end - 1))];

Q = [Q, (r - p) * xx(1:end - 1)];

X = [X, xx'];

plot(V, Q, '*');

grid on

xlabel('风险(元)');

ylabel('收益(元)')

end

V, Q, format

|